¿Quieres resumir esta nota?

Revisa el porcentaje de interés para que no pagues el doble de la deuda

Cuando vayas a solicitar un préstamo es muy importante que revises la tasa de interés del crédito para saber cuánto pagarás realmente por la deuda, es decir, el costo real de la misma. A continuación te explicamos cómo hacerlo.

En palabras sencillas, la tasa de interés representa el costo de pedir dinero prestado, o bien el precio del dinero prestado es la tasa de interés. “Es la condición más importante al contratar un financiamiento”, afirmó Luis Rubén Chávez, director general de la fintech Yo Te Presto al Economista.

La tasa de interés se calcula como un porcentaje del monto total entregado al cliente por parte de la institución financiera. Es decir que el banco aplica un “cobro” a la porción total del saldo para cubrir el préstamo otorgado o la línea de crédito.

Debes saber que existen dos maneras de calcular los intereses: sobre saldos insolutos o sobre saldos globales. No saber la diferencia podría implicar pagar el doble de la deuda real.

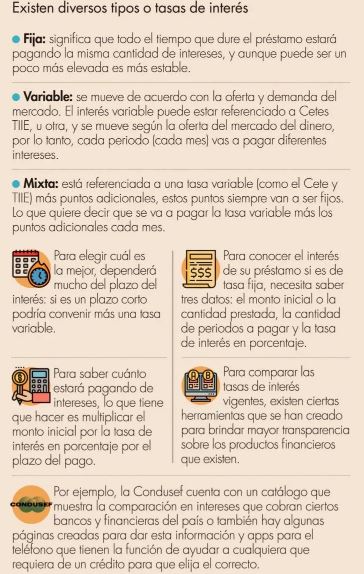

Imagen: El Economista

Imagen: El EconomistaDeuda bajo saldos insolutos

Este es el modelo más utilizado por el sistema financiero formal y para calcular la deuda total, multiplica el capital por la tasa de interés anualizada. Si deseas conocer el costo mensual, deberás dividir la tasa entre 12.

“El esquema de cobro sobre saldos insolutos lo que hace es cobrar interés por el capital que debe al momento del cálculo”, afirmó Chávez.

Temas relacionados:

¿Cuándo decir “sí” o “no” a compras a meses sin intereses?

¿Miedo a las tarjetas de débito? 5 Beneficios de uso

Deuda bajo saldos globales

La institución financiera cobra los intereses sobre la deuda mes con mes. Aunque este pago actualmente sólo se utiliza cuando no hay movimientos en una cuenta, según la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

A manera de ejemplo, si solicitas un crédito por 50 mil pesos con un pago mensual a 24 meses y una tasa del 18%, bajo el esquema de saldo global, el monto a cubrir por mes sería de 2,083.33 pesos y los intereses totales a pagar en el periodo establecido serían de 18 mil pesos. Lo que significa que la deuda sería por 67,999.92 pesos.

En cambio, si el préstamo está bajo el esquema de saldo insoluto, el pago mensual sería de 2,496.21 pesos y el total de intereses de 9,908.90 pesos; por lo que terminarías pagando 59,909.04 pesos por el mismo préstamo de 50 mil pesos.

De esta manera, es más conveniente una deuda sobre saldos insolutos ya que la institución cobrará los intereses sobre la deuda amortizada. Es decir, sobre el saldo del crédito que va disminuyendo conforme se pagan las mensualidades.

Con información de El Economista.

Amante del positivismo. Escribo artículos e historias que buscan demostrar la luz que tiene cada ser humano y lugar. Me desempeño como recaudadora de fondos y no se me quita la costumbre de escribir a mano

Ver más notas de Kenia Meza →